叶先生

叶先生返回顶部

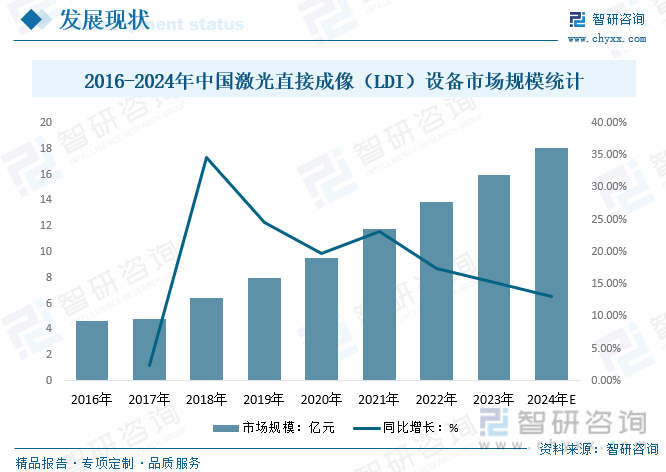

近几年来,5G的发展,推动多层、高速PCB的需求;产能升级与扩张带动先进工艺设备革新,中国激光直接成像(LDI)设备市场规模持续稳定增长,2023年中国激光直接成像(LDI)设备市场规模从2016年的4.65亿元增长至11.78亿元,预计2024年中国激光直接成像(LDI)设备市场规模有望突破18亿元。

关键词:激光直接成像(LDI)设备市场规模、激光直接成像(LDI)设备市场竞争格局、激光直接成像(LDI)设备行业发展前景

激光直接成像指Laser DirectImaging,缩写为LDI,属于直接成像的一种,其光是由紫外激光器发出,主要用于PCB制造工艺中的曝光工序。LDI技术的成像质量比传统曝光技术更清晰,在中高端PCB制造中具有明显优势。随着PCB设计需求的快速进步带来PCB生产过程中需要相对应的高新技术(在微型误差的范围内实现更薄的材料、更复杂的结构、更精细的图形需求),传统的接触式模板曝光显影技术已经不能满足此类高阶PCB应用的需求。

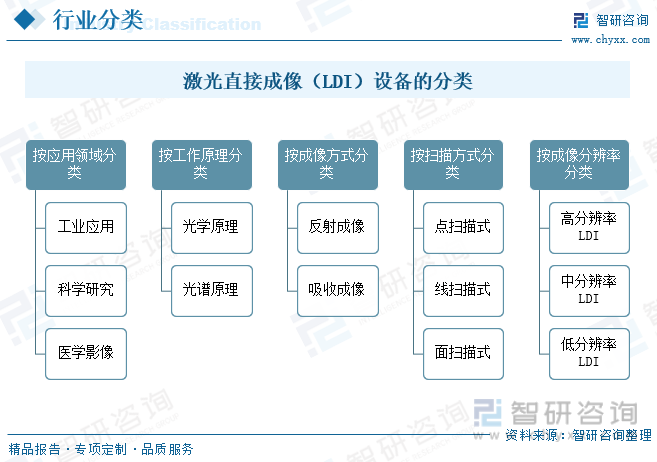

激光直接成像(LDI)设备按应用领域可以分为工业应用、科学研究、医学影像;按工作原理可以分为光学原理、光谱原理;按成像方式可以分为反射成像、吸收成像;按扫描方式可以分为点扫描式、线扫描式、面扫描式;按成像分辨率可以分为高分辨率LDI、中分辨率LDI、低分辨率LDI。

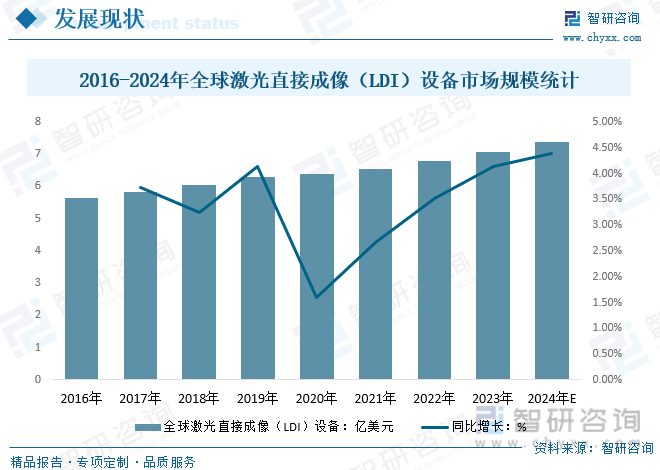

随着激光技术、光学技术、精密机械技术等的不断进步,LDI设备的技术性能不断提升,推动了行业的发展。2016年全球激光直接成像(LDI)设备市场规模为5.63亿美元,2021年全球激光直接成像(LDI)设备市场规模从2016年的5.63亿美元增长至6.55亿美元,预计2024年全球激光直接成像(LDI)设备市场规模约为7.37亿美元。

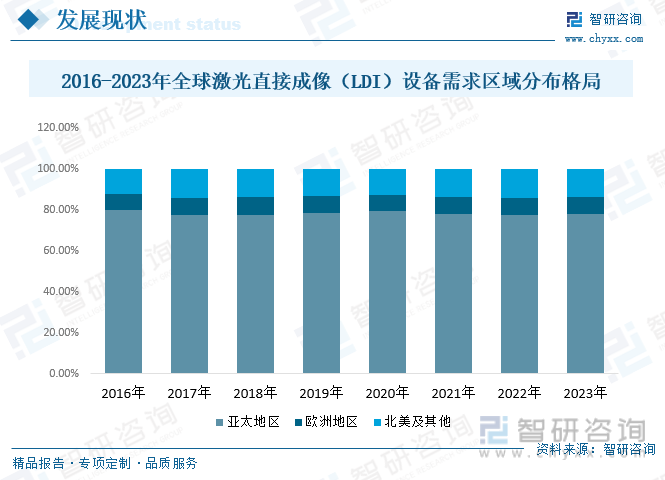

目前以中国、中国地区、日本、韩国为代表的亚太地区是全球最大的激光直接成像(LDI)设备需求市场,2023年亚太地区(LDI)设备市场规模占77.90%,欧洲地区规模占8.64%,北美及其他地区规模占13.46%。

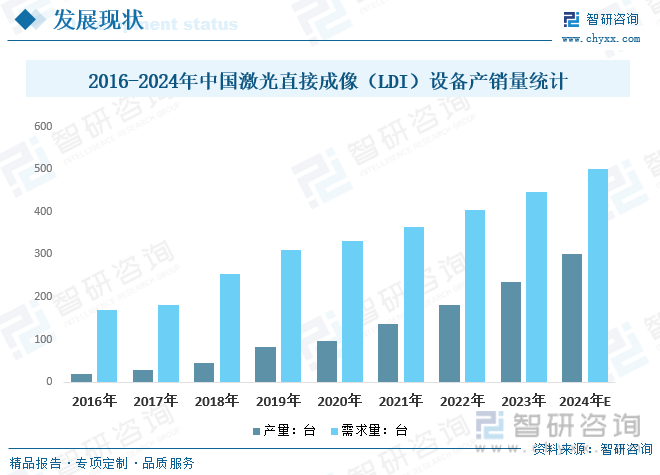

近年来,随着电子信息产业的快速发展,全球PCB产能持续向中国地区转移,对LDI设备的需求持续增长。尤其是在半导体和平板显示领域,LDI设备已成为生产线上的关键设备,国内LDI设备产量开始大幅增长。2023年中国激光直接成像(LDI)设备产量235台,市场需求量447台;预计2024年中国激光直接成像(LDI)设备产量约300台,市场需求量约500台。目前,国内中高端激光直接成像(LDI)设备产品技术性能与外资企业虽然仍有差距,但已经开始进口替代。

近几年来,5G的发展,推动多层、高速PCB的需求;产能升级与扩张带动先进工艺设备革新,中国激光直接成像(LDI)设备市场规模持续稳定增长,2023年中国激光直接成像(LDI)设备市场规模从2016年的4.65亿元增长至11.78亿元,预计2024年中国激光直接成像(LDI)设备市场规模有望突破18亿元。

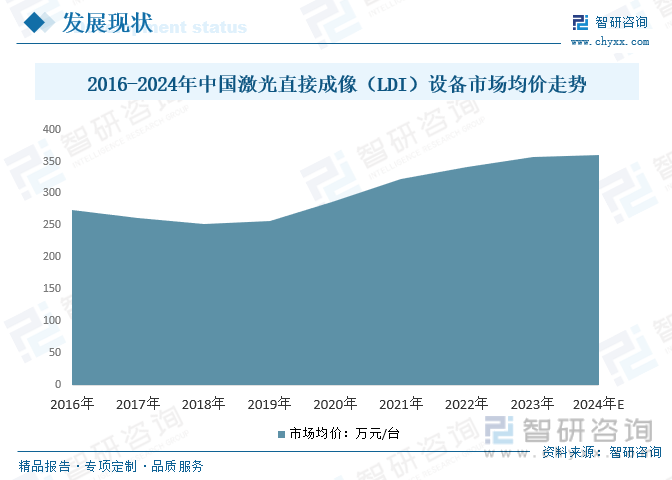

近几年来,中国激光直接成像(LDI)设备价格呈现出先下降,后上升的态势,近几年来的价格的上升主要是由于国内PCB产品需求升级,需要设备随之升级,驱动了产品价格的提升,同时由于核心零部件仍受制于人,国内零部件供应商还不能满足行业发展的需要,因此成本下降缓慢。需求的高速增长以及核心零部件的制约,使得行业产品价格呈现出较为明显的上升态势。2023年中国激光直接成像(LDI)设备市场均价为356.82万元/台,预计2024年约为360.6万元/台左右。

相关报告:智研咨询发布的《中国激光直接成像(LDI)设备行业市场调查研究及投资策略研究报告》

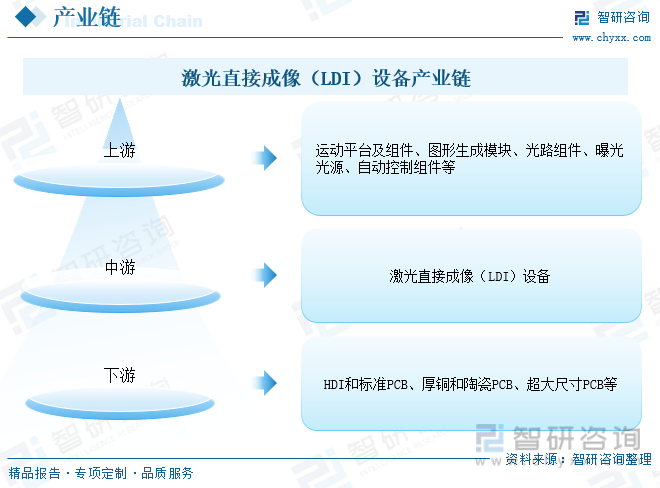

激光直接成像(LDI)设备产业链上游原材料主要包括运动平台及组件、图形生成模块、光路组件、曝光光源、自动控制组件等。目前,该等原材料市场供应较为充足,激光直接成像(LDI)设备企业通常选择质量稳定、交付及时且与激光直接成像(LDI)设备企业合作关系良好的供应商进行采购。

激光直接成像(LDI)设备产业链下游面向HDI和标准PCB、厚铜和陶瓷PCB、超大尺寸PCB等行业,主要是PCB产业,因此中国PCB行业的稳步发展有利于拉动激光直接成像(LDI)设备的进一步发展。

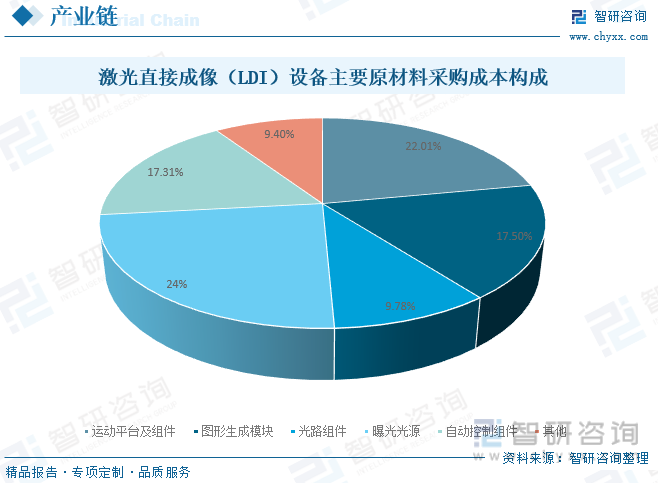

从产业链原材料成本构成情况来看,其中,运动平台及组件占22.01%;图形生成模块占17.5%;光路组件占9.78%;曝光光源占24%;自动控制组件占17.31%。

集成电路是激光直接成像(LDI)设备的重要原材料之一,其价格上涨时,将会提高激光直接成像(LDI)设备的生产成本,从而促使激光直接成像(LDI)设备价格上涨。数据显示,2023年中国集成电路产业在2020年的产量增长到3514亿块,国内集成电路行业需求量约6192亿块。

激光直接成像(LDI)设备主要用于 PCB 制造工艺中的曝光工序。PCB是承载电子元器件并连接电路的桥梁,被广泛应用于电子信息产业。在电子行业飞速发展的时代背景下,几乎所有的电子产品都会用到PCB,这使得PCB产品成为电子行业发展的重要基石。

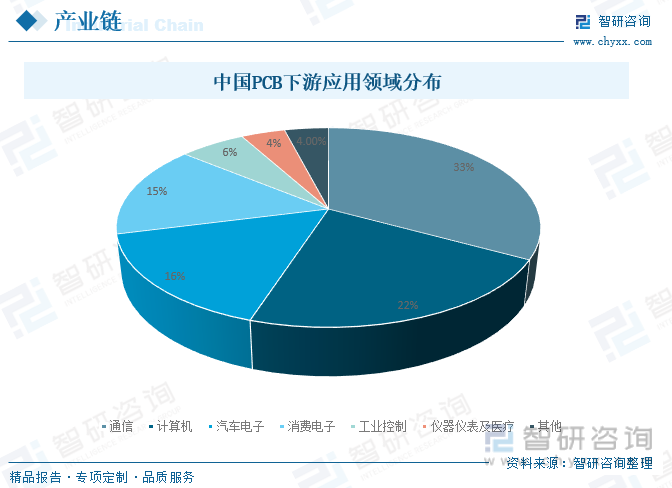

PCB下游应用领域分布较为广泛,覆盖通信、计算机、汽车电子、消费电子、工业控制等领域。其中,PCB下游应用领域占比最高的是通信,占据33%的市场份额;其次是计算机,占比约为22%;汽车电子占比约为16%;消费电子占比约为15%;工业控制占比约为6%。

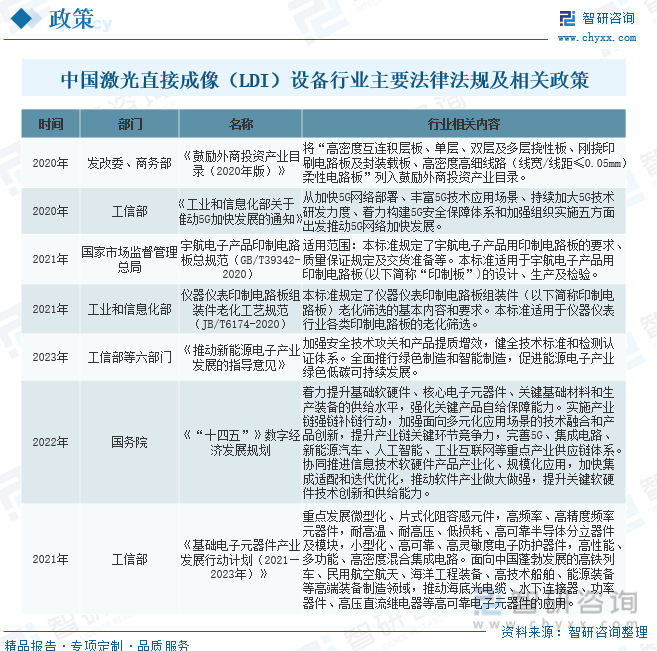

LDI激光直接成像技术在PCB领域的应用广泛,技术含量高,能够解决多个行业痛点。近年来,中国出台一系列PCB领域相关法律法规及产业政策为激光直接成像(LDI)设备企业所在的PCB直接成像设备产业健康发展提供了优良的发展环境,同时也为企业未来实现快速发展提供了宝贵的发展契机。

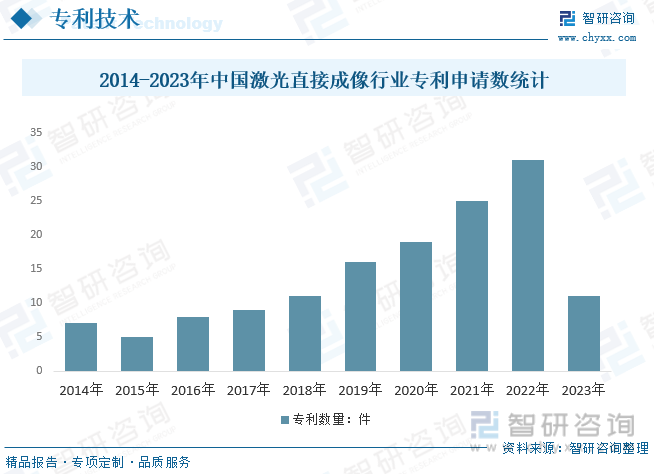

近年来,中国激光直接成像(LDI)行业的专利申请数量呈上升趋势,2014-2023年共计142件,其中,2022年中国激光直接成像(LDI)行业的专利申请数量达到峰值,共申请了31件,2023年申请11件。

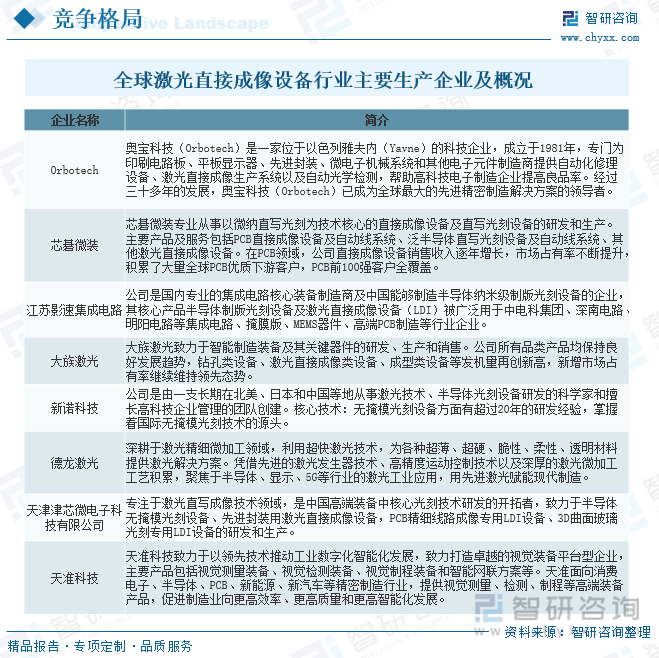

目前,全球激光直接成像设备行业主要生产企业有Orbotech、芯碁微装、影速集成电路、大族激光、新诺科技、德龙激光、天津津芯微电子科技有限公司、天准科技等企业,其中Orbotech市场占比位列全球第一,全球TOP15企业市场占比高达90%以上。

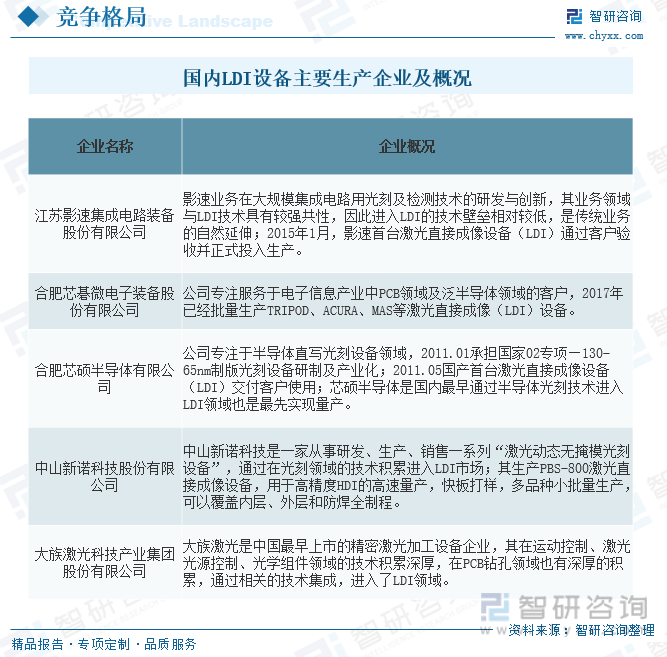

目前,国内PCB直接成像设备及泛半导体直写光刻设备市场主要由欧美、日本等国家和地区的国际知名企业所占据。近年来随着中国对相关产业的高度重视和支持力度加大,中国PCB及泛半导体设备行业技术水平不断提高,国产设备在产品性价比、售后服务等方面的优势逐渐显现。中国PCB及泛半导体设备厂商的逐步崛起,将会引起国际竞争对手的重视,从而加剧市场竞争。国内主要LDI设备生产企业主要有合肥芯碁微、江苏影速、天津芯硕、中山新诺、大族激光等企业。

芯碁微装专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务,主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备以及上述产品的售后维保服务,产品功能涵盖微米到纳米的多领域光刻环节。

芯碁微装生产的直接成像设备及自动线系统、直写光刻设备及自动线系统主要应用在下游PCB行业、泛半导体行业的制造环节。2022年公司实现营业收入6.52亿元,同比增长32.51%,归属于上市公司股东的净利润1.37亿。

竞博电竞体育赛事平台 OA登录 友情链接 网站地图 企业电话:400-6655066

企业地址: 东莞市松山湖科技产业园区科技九路2号